La primera vez que apliqué el criterio de Kelly a mis apuestas de hockey, la fórmula me dijo que apostara el 12% de mi bankroll en un solo partido. Parecía una locura – y lo era, porque estaba sobreestimando mi ventaja. Esa experiencia me enseñó que el Kelly es una herramienta poderosa pero peligrosa: funciona perfectamente en teoría, y requiere humildad y ajustes en la práctica.

El criterio de Kelly, desarrollado por John L. Kelly Jr. en 1956, es una fórmula matemática que determina el tamaño óptimo de una apuesta en función de tu ventaja percibida y las cuotas ofrecidas. Gary Bettman, comisionado de la NHL, ha dicho que los ingresos de las apuestas son secundarios frente al engagement de los aficionados – pero para quienes apostamos con seriedad, la gestión del tamaño de la apuesta es lo que separa la rentabilidad de la ruina.

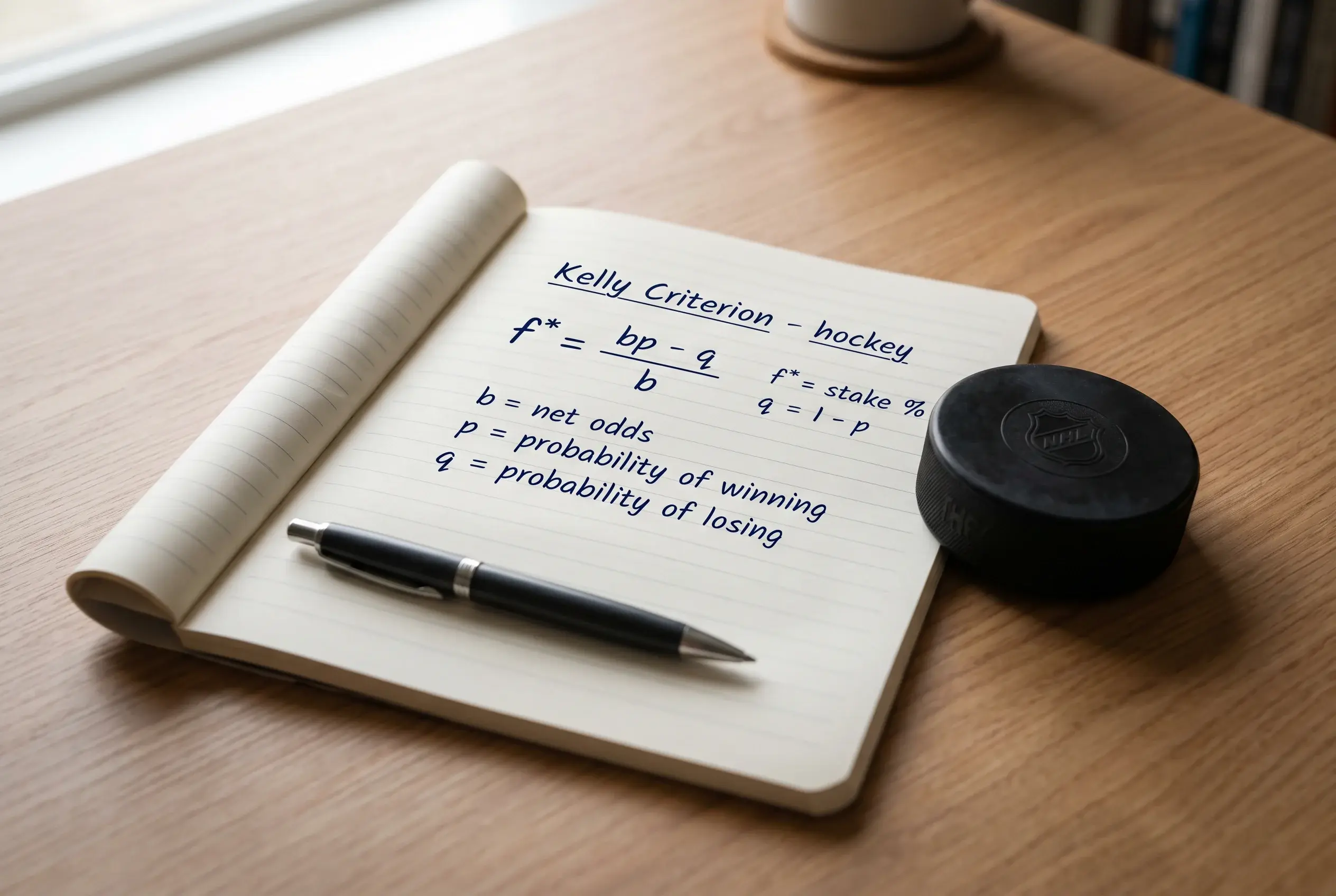

La fórmula de Kelly: cada variable explicada

Voy a explicar la fórmula como me hubiera gustado que me la explicaran a mí: sin notación académica innecesaria y con cada variable anclada a un ejemplo real de hockey.

La fórmula de Kelly en su versión para apuestas deportivas es: f = (bp – q) / b. Donde f es la fracción de tu bankroll que debes apostar, b es la cuota decimal menos 1 – el beneficio neto por unidad apostada -, p es tu estimación de la probabilidad de ganar, y q es la probabilidad de perder, que es simplemente 1 – p.

Pongamos un ejemplo concreto. Un partido de NHL donde el equipo local tiene cuota 2,10 y tú estimas que tiene un 52% de probabilidades de ganar. Entonces: b = 2,10 – 1 = 1,10; p = 0,52; q = 0,48. Kelly = (1,10 x 0,52 – 0,48) / 1,10 = (0,572 – 0,48) / 1,10 = 0,092 / 1,10 = 0,0836. El resultado indica que deberías apostar el 8,36% de tu bankroll.

Ahora bien, ese 8,36% asume que tu estimación de probabilidad es exacta. Si tu probabilidad real es 50% en lugar de 52%, el cálculo da: (1,10 x 0,50 – 0,50) / 1,10 = 0,05 / 1,10 = 4,5%. Y si tu probabilidad real es 48%, el Kelly da negativo, lo que significa que no deberías apostar en absoluto porque no tienes ventaja.

La sensibilidad del Kelly a la estimación de probabilidad es su mayor fortaleza y su mayor debilidad. Cuando aciertas la probabilidad, el Kelly optimiza tu crecimiento de bankroll a largo plazo de manera matemáticamente óptima. Cuando te equivocas, te expone a apuestas demasiado grandes que pueden destruir tu capital en pocas jugadas.

Ejemplo completo: Kelly aplicado a un partido NHL

Martes por la noche, reviso las líneas. Un equipo con buen Corsi% y xG positivo juega como local contra un rival que viaja tras jugar la noche anterior y alinea a su portero backup. La cuota del local es 1,75. Mi análisis me dice que la probabilidad real de victoria local es 60%, basándome en los factores que acabo de mencionar.

Vamos al cálculo: b = 1,75 – 1 = 0,75; p = 0,60; q = 0,40. Kelly = (0,75 x 0,60 – 0,40) / 0,75 = (0,45 – 0,40) / 0,75 = 0,05 / 0,75 = 0,0667. El criterio de Kelly me dice que apueste el 6,67% de mi bankroll. Si mi bankroll es de 1.000 euros, eso son 66,70 euros.

Pero aquí viene el matiz que diferencia al apostador profesional del amateur: yo no confío plenamente en mi estimación del 60%. Mi análisis es bueno, pero no es perfecto. Puedo estar sobreestimando la ventaja del portero, infravalorando la capacidad del equipo rival de rendir con su backup, o ignorando un factor que no he detectado. Por eso, en lugar de apostar el 6,67% que sugiere el Kelly completo, apuesto una fracción – habitualmente la mitad o un cuarto.

Con medio Kelly, mi apuesta sería 3,33% del bankroll – 33,30 euros. Con un cuarto de Kelly, sería 1,67% – 16,70 euros. Estas cantidades reducen mi ritmo de crecimiento óptimo pero también reducen drásticamente el riesgo de drawdowns severos cuando mis estimaciones fallan. Y mis estimaciones fallan – las de todos fallan.

Kelly fraccional: reducir el riesgo sin renunciar al sistema

Si hay un consejo que doy a todo el que empieza con el Kelly es este: nunca uses el Kelly completo. Usa siempre una fracción – medio Kelly o cuarto de Kelly. La razón es que el Kelly completo asume que tus estimaciones de probabilidad son perfectas, y nadie en la historia de las apuestas deportivas ha tenido estimaciones perfectas.

El Kelly fraccional funciona así: calculas el tamaño de apuesta según la fórmula estándar y luego lo multiplicas por tu fracción elegida. Si el Kelly dice 8% y usas medio Kelly, apuestas 4%. Si usas cuarto de Kelly, apuestas 2%. La belleza del enfoque fraccional es que retiene la estructura del sistema – apuestas más cuando tienes más ventaja y menos cuando tienes menos – pero con un nivel de riesgo que no te dejará sin bankroll tras una mala racha.

Las simulaciones matemáticas muestran que el medio Kelly produce aproximadamente el 75% del crecimiento del Kelly completo pero con la mitad de la varianza. El cuarto de Kelly produce alrededor del 50% del crecimiento pero con una cuarta parte de la varianza. Para la mayoría de apostadores de hockey, el cuarto de Kelly es el punto ideal: suficiente crecimiento para que el sistema merezca la pena, y suficiente protección para sobrevivir las rachas negativas que son inevitables en un deporte tan paritario como la NHL.

Llevo cuatro temporadas usando cuarto de Kelly como método principal de sizing, y los resultados confirman lo que la teoría predice: el crecimiento del bankroll es más lento que con apuestas más agresivas, pero también más estable. No he tenido ningún drawdown superior al 15% en esas cuatro temporadas, mientras que apostadores que conozco y que usan Kelly completo o sizing arbitrario han experimentado drawdowns del 30-40% que les han obligado a reducir sus apuestas drásticamente o a abandonar.

Una nota final: el criterio de Kelly requiere que lleves un registro detallado de tus apuestas, tus estimaciones de probabilidad y tus resultados. Sin ese registro, no puedes calibrar la precisión de tus estimaciones, y sin esa calibración, el Kelly es un cálculo sobre arena. Si no estás dispuesto a llevar un registro riguroso, el flat betting al 1-2% del bankroll es una alternativa más segura y más simple que te protegerá sin necesitar fórmulas.